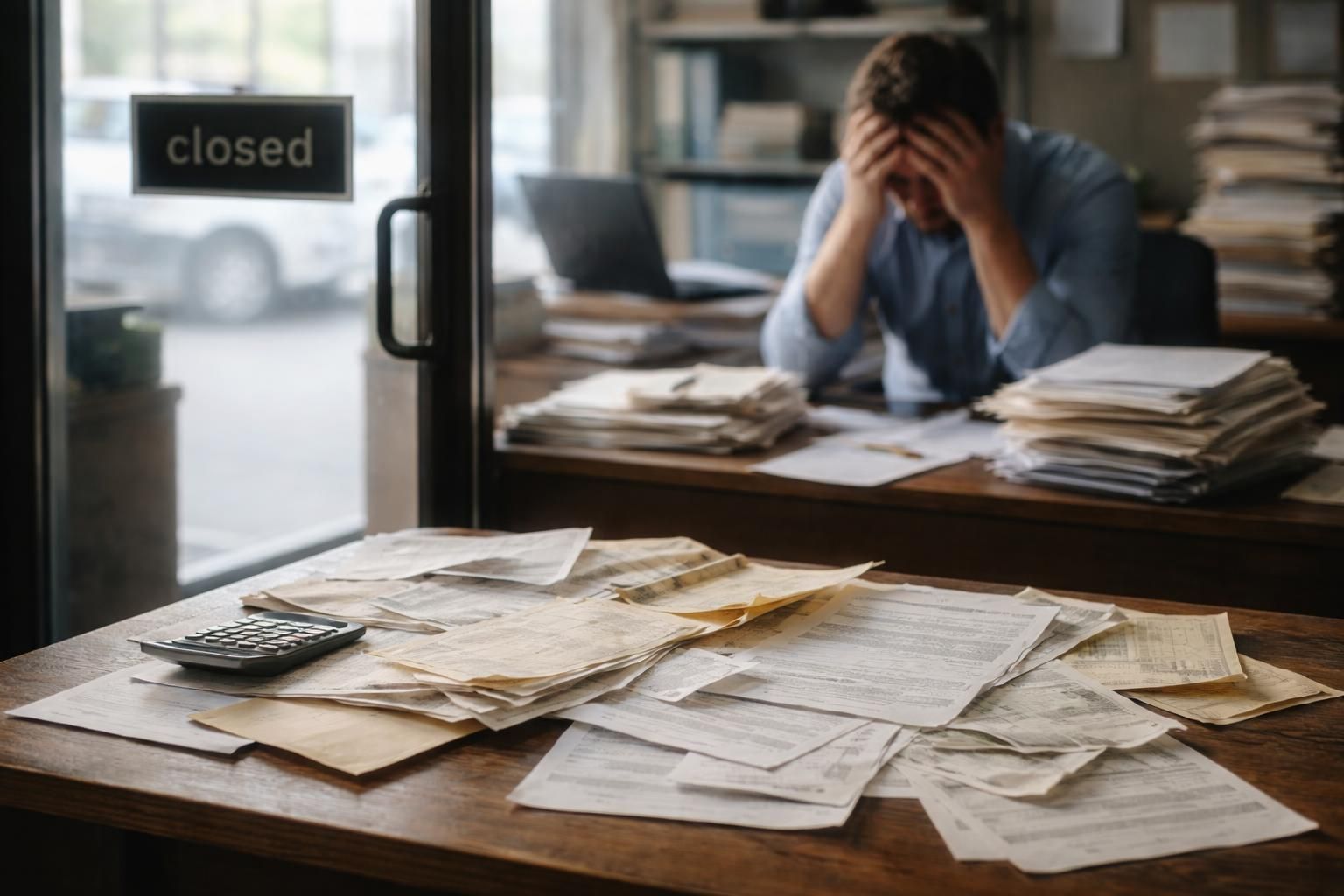

La gestion des factures après la fermeture d’une entreprise constitue une problématique incontournable pour les entrepreneurs. Beaucoup d’entre eux, préoccupés par la cessation de leur activité, négligent souvent des obligations administratives et comptables cruciales. Ignorer ces obligations peut engendrer des conséquences graves sur le plan légal et financier. En effet, même après la fermeture officielle, des dettes peuvent subsister et des factures peuvent encore entrer en jeu. Les entrepreneurs doivent naviguer prudemment entre leurs échéances et la nécessité d’honorer leurs engagements pour éviter des complications ultérieures. L’importance d’une gestion soignée lors de cette phase finale est sans équivoque, et cela constitue une question récurrente dans le monde des affaires.

Que faire des factures et obligations après fermeture ?

Fermer une micro-entreprise ne met pas fin à toutes vos obligations. Certaines démarches demeurent essentielles après la radiation. Les entrepreneurs doivent d’abord notifier les autorités fiscales de leur cessation d’activité et informer l’Urssaf. Il est crucial de prendre en compte que les factures doivent impérativement être émises avant la date de clôture de l’entreprise. Les dettes contractées après cette date ne peuvent plus être honorées par la structure dissolue. Une attention particulière doit être portée à la liquidation des paiements en suspens et à l’encaissement des créances avant de procéder à la fermeture définitive.

Lire également : Évitez les pièges : vérifier la solvabilité d'une entreprise gratuitement

Dans ce cadre, des arrangements peuvent être réalisés pour des paiements échelonnés, mais ils doivent être documentés pour éviter toute complication légale par la suite. Une cessation d’activité entraîne une véritable obligation juridique où toute facturation doit respecter la date de la fermeture pour ne pas être considérée comme frauduleuse.

Les étapes administratives à suivre

Les démarches administratives peuvent sembler lourdes, mais leur respect est crucial pour éviter de futures complications. Voici les principales étapes à suivre :

A lire en complément : Adjonction d’activité : démarches pour une entreprise

- Notification à l’administration fiscale : Informez-les de votre cessation pour garantir que vous n’êtes plus redevable de toute obligation fiscale.

- Clôture de comptes: Finalisez toutes vos opérations bancaires et assurez-vous que tous les paiements aient été effectués.

- Établissement d’un relevé de situation de l’entreprise : C’est essentiel pour clarifier les dettes et les créances en cours.

Chaque étape est déterminante pour garantir que tous les aspects de la gestion comptable soient couverts. Un audit préalable peut également éviter des litiges futurs et assurer une transition en douceur.

Les implications fiscales de la facture après fermeture d’entreprise

Les implications fiscales liées à la facturation après la fermeture d’une entreprise sont multiples et délicates. Lorsque l’entrepreneur individuel livre des prestations avant la cessation, il doit déclarer les revenus générés et veiller à la conformité de ses déclarations. Les obligations fiscales subsistent même dans le cadre d’une cessation d’activité. Par conséquent, négliger cette démarche pourrait entraîner des complications avec l’administration fiscale, notamment en matière de redressement.

Il est également crucial de conserver toutes les pièces justificatives pour s’assurer qu’en cas de contrôle fiscal, toutes les demandes peuvent être répondues de manière appropriée. Les lois en vigueur imposent que toutes les factures soient archivées pendant une durée de dix ans. Cet archivage est nécessaire pour justifier les opérations réalisées et les montants perçus lors d’éventuels litiges.

Obligations fiscales à respecter

Au-delà de la déclaration de chiffre d’affaires, plusieurs autres obligations fiscales demeurent :

- Imposition des plus-values: Évaluer si des plus-values sur la cession d’actifs ont été réalisées et déclarer ces montants.

- Paiement final de la TVA: Prévoir la liquidation de toutes les dettes fiscales avant la cessation d’activité.

- Clôture définitive des dossiers: Assurez-vous que tous les dossiers soient liquidés en bonne et due forme.

En résumant, chaque aspect de la cessation doit être géré avec rigueur pour éviter une responsabilité juridique. Des erreurs à cette étape peuvent rapidement entraîner des coûts financiers considérables.

Les conséquences légales d’une facturation tardive

Facturer après la fermeture peut avoir des conséquences légales sérieuses. En effet, toute facture établie après la dissolution de l’entreprise peut être considérée comme une manipulation volontaire, engendrant des poursuites judiciaires. Pour éviter ces types de conflits, il convient d’anticiper la clôture des opérations financières et d’informer correctement tous les clients des délais imposés par la cessation d’activité.

Le cadre juridique autour de la liquidation prévoit que la société conserve sa personnalité morale tant que la liquidation n’est pas clôturée. Pendant ce délai, elle peut émettre des factures liées à des opérations antérieures, mais toute nouvelle activité est prohibée. Un suivi rigoureux des prestations antérieures est donc crucial pour sécuriser la facturation et éviter des confusions.

Mentions obligatoires sur les factures

Si une facture devait être émise avant la fermeture, elle doit comprendre des mentions obligatoires spécifiques :

- Numéro de facture: Chaque facture doit être numérotée de manière consécutive.

- Date d’émission: Doit précéder la date de cessation d’activité.

- Mentions légales: Informations sur l’entreprise, le client, et les détails du service ou produit facturé.

Les omissions ou erreurs dans ces mentions peuvent entraîner des erreurs financières et légales regrettables.

Gestion des obligations après fermeture d’entreprise

Fermer une entreprise ne met pas fin à toutes les responsabilités d’un entrepreneur. En effet, même après la cessation d’activité, des obligations financières et administratives persistent. Par exemple, l’archivage des documents comptables doit être respectée jusqu’à leur conservation définitive. Cela inclut les factures et les documents de gestion qui doivent être conservés pendant dix ans, conformément au Code de commerce.

Il est également essentiel de résilier correctement tous les contrats en cours. Chaque entrepreneur doit rester attentif aux termes de chacun de ces contrats, car la résiliation prématurée peut entraîner des pénalités financières. Une liste des contrats et de leurs conditions doit être établie pour s’assurer que toutes les obligations sont respectées dans les délais impartis.

Démarches pour finaliser les contrats

Pour garantir l’exécution des obligations, il est conseillé de suivre ces étapes :

- Identification des contrats en cours: Faire un inventaire de tous les contrats et de leurs conditions.

- Notification des partenaires: Informer les partenaires de la fermeture et respecter les délais imposés.

- Finalisation des paiements: Assurer le règlement de toutes les factures avant la clôture de l’entreprise.

Ce processus permet de sécuriser les engagements envers les partenaires et clients, limitant ainsi le risque de litiges futurs.

Complications possibles si l’archivage n’est pas respecté

Le non-respect des obligations d’archivage peut entraîner plusieurs complications non négligeables. En cas de contrôle fiscal, l’absence de documents peut conduire à des redressements fiscaux significatifs. Ces contrôles peuvent s’étendre sur plusieurs années, soulignant l’importance de conserver soigneusement toutes les pièces justificatives.

Les créanciers peuvent également tenter de récupérer des créances non réglées si les archives ne sont pas en ordre. Cela complique considérablement la situation financière de l’entrepreneur, exacerbant les difficultés déjà rencontrées durant la cessation d’activité.

| Type d’obligation | Description | Durée de conservation |

|---|---|---|

| Factures Clients | Documents justificatifs des ventes réalisées | 10 ans |

| Documents Comptables | Relatif à la comptabilité de l’entreprise | 10 ans |

| Contrats | Accords signés avec partenaires ou clients | 10 ans |

Chaque entrepreneur doit mettre en place un système efficace d’archivage, qu’il soit numérique ou physique. Cette gestion rigoureuse protège non seulement l’entreprise, mais aussi le patrimoine personnel de l’entrepreneur face à des créanciers potentiels.

Gestion des créances et recouvrement après fermeture d’entreprise

Une fois l’entreprise fermée, le recouvrement des créances commence à jouer un rôle crucial. Même dans cette phase finale, les factures impayées peuvent représenter une opportunité financière pour couvrir des dettes. Une stratégie de recouvrement amiable doit être mise en place, comprenant des relances, mises en demeure et possibles intérêts de retard.

Tant que la créance n’est pas prescrite, ces démarches demeurent pertinentes dans le cadre du respect des obligations légales. Divers moyens peuvent être employés, de la simple relance à la mise en œuvre d’un échéancier pour faciliter le remboursement.

Procédures judiciaires post-fermeture

Lorsque les tentatives amiables échouent, des recours judiciaires restent disponibles. L’injonction de payer est souvent la méthode la plus rapide et efficace pour obtenir le règlement lors d’impayés. En cas de résistance de la part du débiteur, un référé-provision peut être envisagé afin de traiter les dossiers plus complexes.

Ces actions doivent être documentées avec des preuves solides, comme des contrats acceptés et des échanges d’emails. La documentation est cruciale pour construire un dossier solide devant le tribunal.

Cas pratiques : exemples concrets de facturation après fermeture d’entreprise

Illustrons cette gestion des factures après fermeture par quelques exemples concrets. Un freelance en micro-entreprise a livré un projet après avoir déclaré la cessation de son activité. Sur le plan juridique, cette situation remet en question la validité de la facture. Il pourrait choisir de reporter la date de cessation pour englober la livraison, ou créer un nouveau contrat à titre privé, montant ainsi le flou légal qu’une telle décision peut créer.

Pour une entreprise de BTP en liquidation, une facture peut être émise par le liquidateur pour un chantier achevé, sereinement, car la remise de la facture est légitimée par le statut de liquidation en cours. Les encaissements entreront dans l’actif liquide de la société et pourront être utilisés pour régler les dettes, comme les charges fiscales. Ces exemples démontrent la nécessité d’une anticipation et d’une rigueur dans le traitement des obligations financières même après le processus de cessation.